本文

市民税・県民税申告書の記入例

申告書記入例

市民税・県民税の申告書について、記入例を掲載しています。ご自身の状況に合わせて、参考にしてください。

- 前年に収入がなかった方

- 勤務先から渡された源泉徴収票(給与)の内容に変更のない方

- 勤務先から渡された源泉徴収票(給与)の内容に医療費控除などの所得控除を追加する方

- 日本年金機構等から送付された源泉徴収票(公的年金等)の内容に医療費控除などの所得控除を追加する方

- 追加できる所得控除には、雑損控除・医療費控除・社会保険料控除・小規模企業共済等掛金控除・生命保険料控除・地震保険料控除・寡婦控除・ひとり親控除・勤労学生控除・障害者控除・配偶者控除・配偶者特別控除・扶養控除・特定親族特別控除があります。(このほか寄附金控除などの税額控除、所得金額調整控除などを受け付けております。)

- なお、雑損控除・社会保険料控除(国民年金分)・小規模企業共済等掛金控除・生命保険料控除・地震保険料控除・医療費控除・寄附金控除を追加する場合は、根拠資料(控除証明書等)を添付してください。

- また、税制改正により、令和6年度申告分から、配当割額及び株式等譲渡所得割額について控除を受ける場合には、所得税の確定申告をする必要があります。詳しくは令和6年度から適用される市民税・県民税の主な改正点(市HP)をご確認ください。

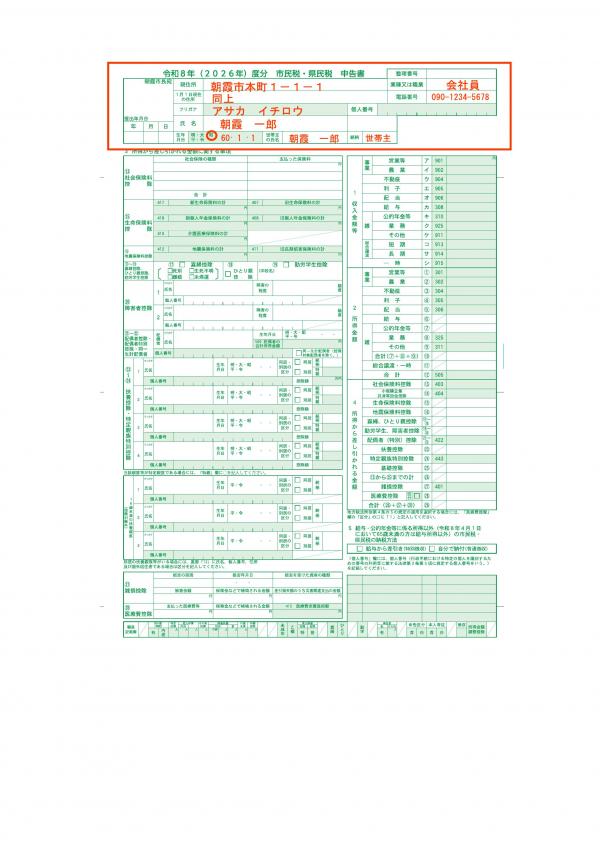

1.前年に収入がなかった方

- 前年に収入がなかった方は、住所、氏名、生年月日、電話番号等の基本情報を記入していただき、申告書裏面右下の「〇年1月~12月に収入のなかった方」の「収入なし」のチェックボックスにチェックしてください。

※この場合、医療費控除や生命保険料控除などの所得控除を申告しなくても税額に影響はありません。 - また、扶養親族(配偶者含む)や特別控除(配偶者特別控除、特定親族特別控除)の対象となる親族がいらっしゃる場合は、申告書表面の㉑~㉒(配偶者の場合)又は、㉓~㉔(配偶者以外の場合)に氏名・生年月日等を記入してください。記入した親族が別居している場合には、併せて申告書裏面「12 別居の扶養親族等に関する事項」にその親族の氏名・住所等を記入してください。

1-1 申告書記入例(前年に収入がなかった方)

表面

裏面

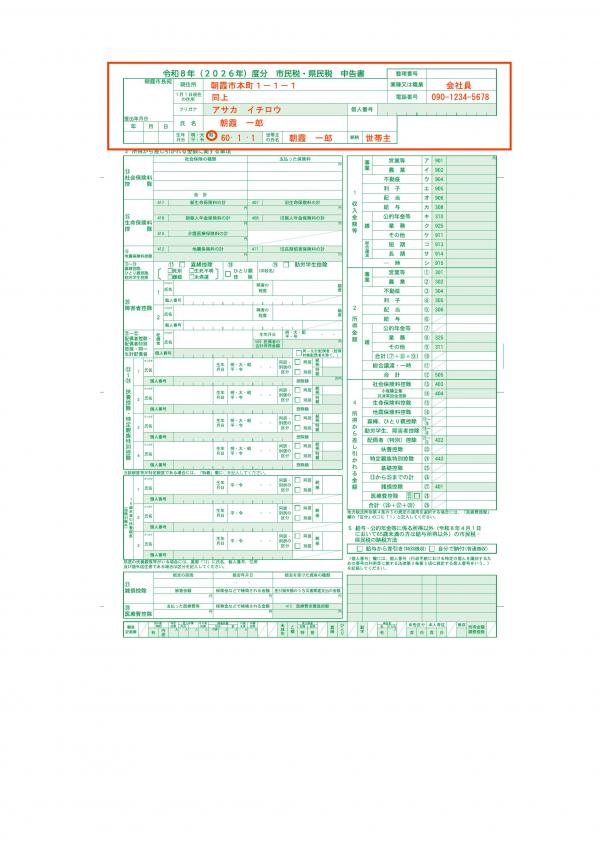

2.勤務先から渡された源泉徴収票(給与)の内容に変更のない方

A:勤務先から市に給与支払報告書(源泉徴収票と同じ内容が記載された報告書)の提出がされている場合

→修正や控除の追加等がなければご本人からの申告は不要です。

B:勤務先から市に給与支払報告書の提出がされていない場合

→勤務先から渡された源泉徴収票の内容に変更や控除の追加などがない方は、

住所、氏名、生年月日、電話番号等の基本情報を記入していただき、

源泉徴収票の写しを添付していただければ、その他の記入は不要です。

※給与支払報告書の提出がなされているか不明な方は、勤務先にご確認ください。

2-1 申告書記入例(会社員・内容変更なし)

表面

裏面

記入不要です。

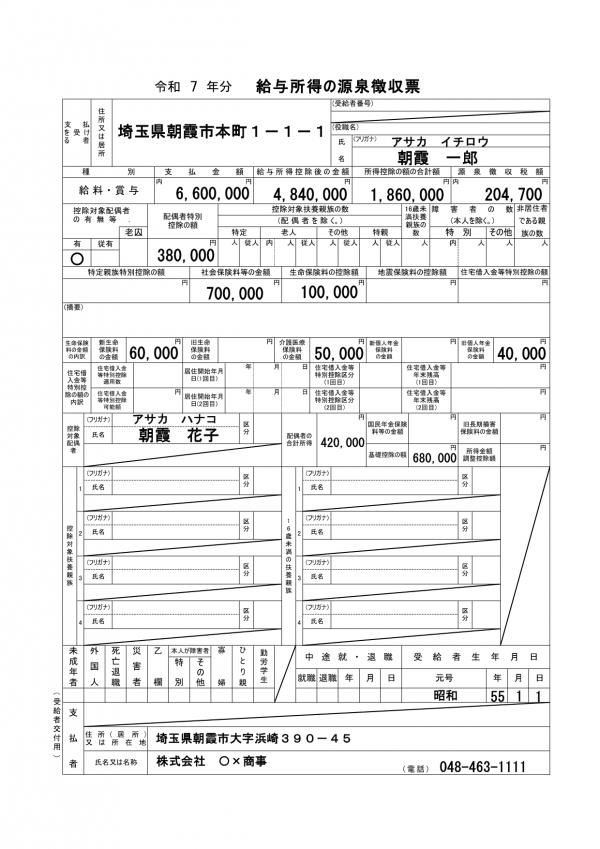

2-2 添付資料

給与所得の源泉徴収票

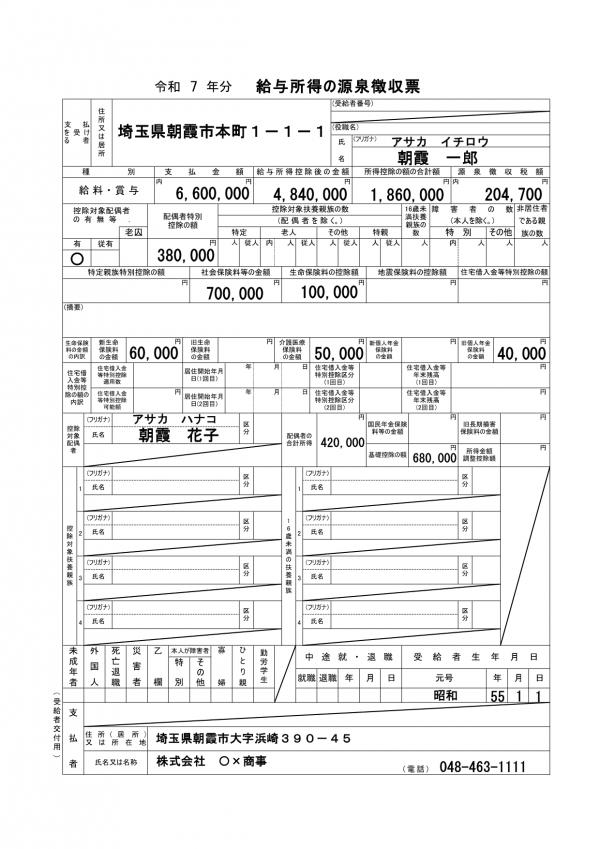

3.勤務先から渡された源泉徴収票(給与)の内容に医療費控除などの所得控除を追加する方

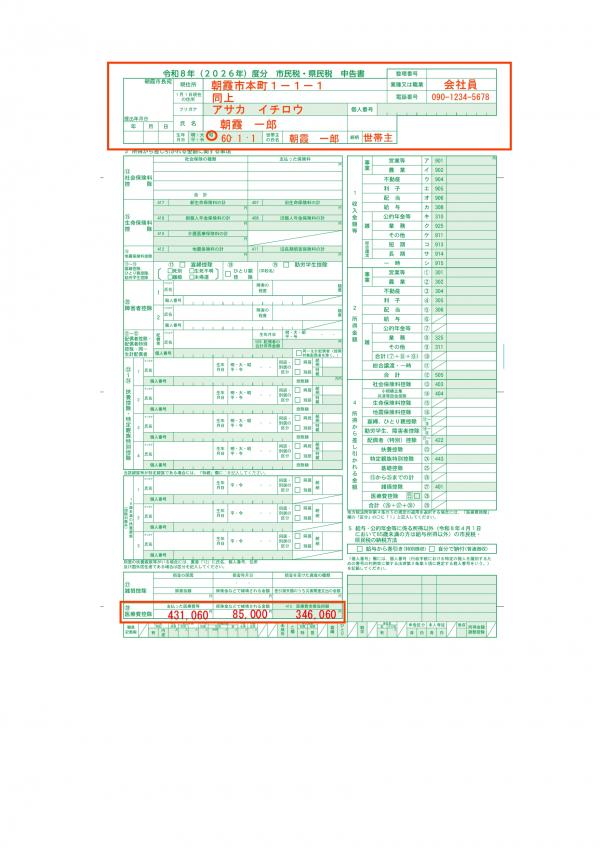

- 勤務先から渡された源泉徴収票の内容に医療費控除などの所得控除を追加する方は、住所、氏名、生年月日、電話番号等の基本情報と追加する所得控除の欄に記入をしてください。

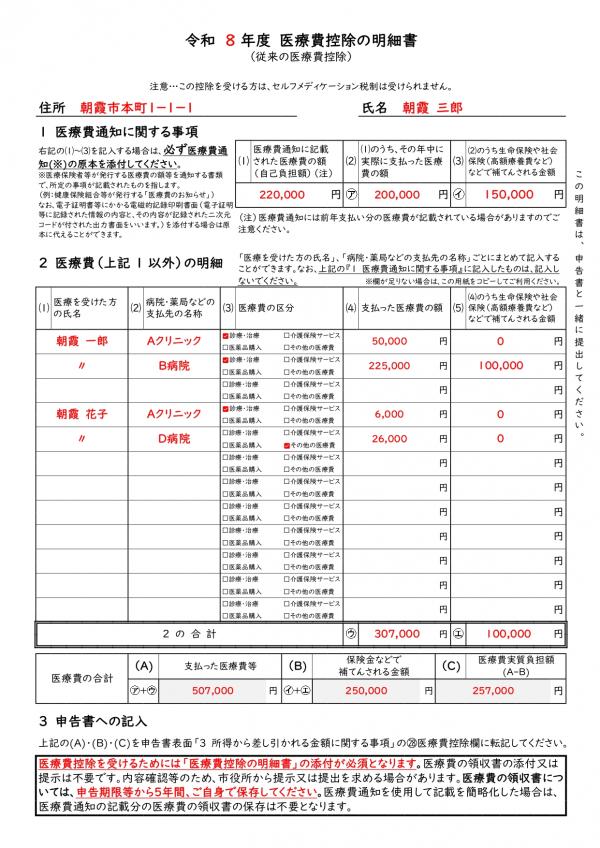

- また、添付資料として、源泉徴収票の写しのほか、所得控除の根拠資料(医療費控除の明細書、支払証明書など)の写しを同封してください。

- 医療費控除の明細書についてはご自身で作成していただく必要があります。詳しくは医療費控除の明細書(国税庁HP)をご覧ください。

※この事例では、源泉徴収されている所得税があるため、確定申告をすることにより、所得税の還付を受けることができます。(その場合は市民税・県民税の申告は不要です。)

3-1 申告書記入例(会社員・医療費控除を追加)

表面

裏面

記入不要です。

3-2 添付資料

給与所得の源泉徴収票

医療費控除の明細書

医療費控除の明細書の様式はこちら▽

所得控除(医療費控除の明細書の様式や扶養についてはこちらです。)(市HP)

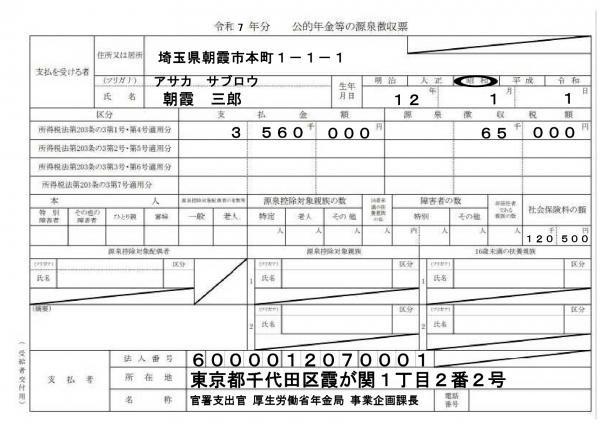

4.日本年金機構等から送付された源泉徴収票(公的年金等)の内容に医療費控除などの所得控除を追加する方

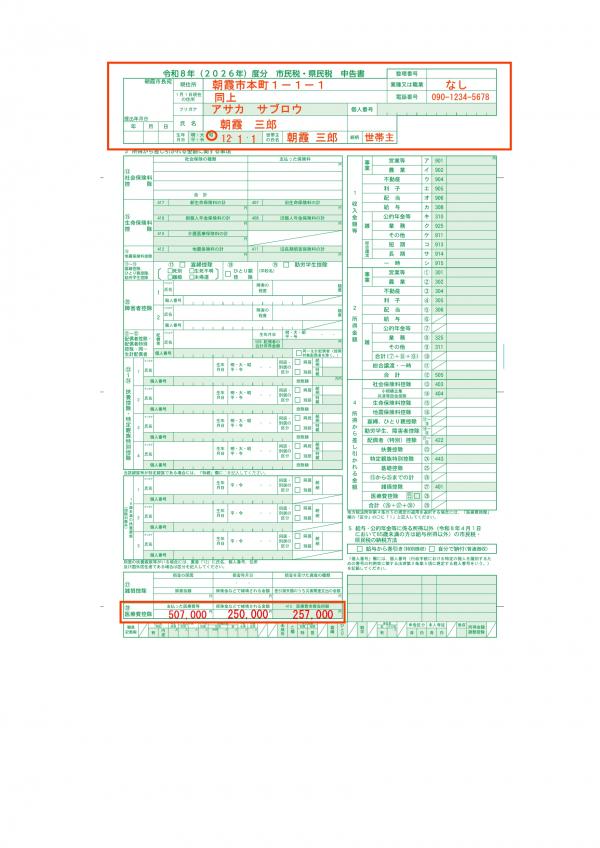

- 日本年金機構等から送付される公的年金等の源泉徴収票の内容に医療費控除などの所得控除を追加する方は、住所、氏名、生年月日、電話番号等の基本情報と追加する所得控除の欄に記入をしてください。

- なお、公的年金等については、日本年金機構などの支払先機関から市に公的年金等支払報告書(源泉徴収票と同一情報が記載された報告書)が提出されるため、追加する所得控除がない方は申告書の提出は不要です。

- 医療費控除の明細書についてはご自身で作成していただく必要があります。詳しくは医療費控除の明細書(国税庁HP)をご覧ください。

- 特定親族特別控除(令和8年度住民税から適用)については、令和7年分の源泉徴収票に欄が無いため、控除の対象となる特定親族がいる場合は、申告書表面㉓~㉔にご記入ください。

4-1 申告書記入例(年金所得のみ・医療費控除を追加)

表面

裏面

記入不要です。

4-2 添付資料

源泉徴収票

医療費控除の明細書

医療費控除の明細書の様式はこちら▽

所得控除(医療費控除の明細書の様式や扶養についてはこちらです。)(市HP)