本文

配偶者控除・配偶者特別控除の改正

改正の概要

平成29年度税制改正により、平成31年度(令和元年度)個人住民税(平成30年1月1日から平成30年12月31日までの所得)から、配偶者控除及び配偶者特別控除が見直されます。所得税においても同趣旨の見直しが行われ、平成30年分から適用されます。

※所得税における見直し内容について、国税庁ホームページをご覧ください。

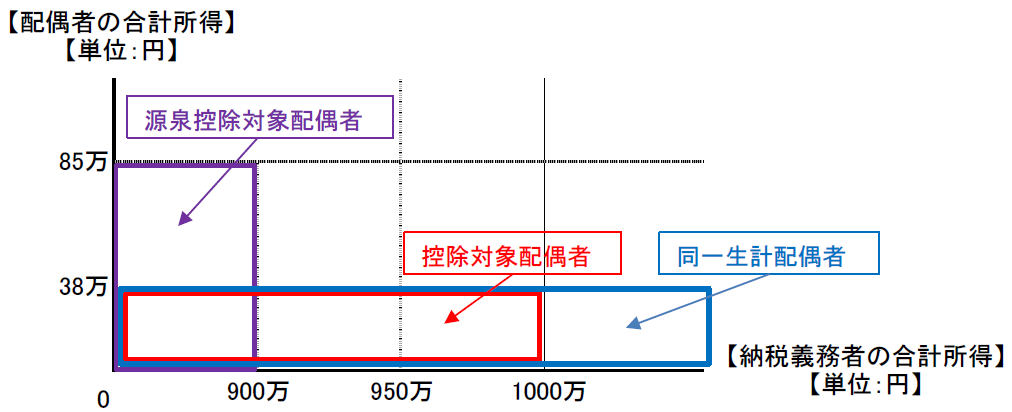

1.定義の変更

配偶者控除・配偶者特別控除の見直しが行われたことに伴い、控除に関する用語の定義が改正されました。

詳細については、下記の図をご参照ください。

|

改正前 |

改正後 |

|

|

同一生計配偶者 |

規定なし |

納税義務者の配偶者で、納税義務者と生計を一にするもののうち、前年の合計所得金額が38万円以下である者 |

|

控除対象配偶者 |

納税義務者の配偶者(青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。以下同様となります。)で、納税義務者と生計を一にするもののうち、前年の合計所得金額が38万円以下である者 |

同一生計配偶者のうち、前年の合計所得金額が1千万円以下である納税義務者の配偶者 |

|

参考(所得税法のみ) |

規定なし |

合計所得金額が900万円以下である納税義務者の配偶者で、納税義務者と生計を一にするもののうち、前年の合計所得金額が85万円以下である者 |

2.配偶者控除・配偶者特別控除における納税義務者の所得制限

納税義務者の所得制限が設けられました。

納税義務者の合計所得金額900万円(給与収入のみの場合の収入1,120万円)を超えたときから控除額が段階的に減少し、合計所得金額1,000万円(給与収入のみの場合の収入1,220万円)を超えると、控除対象外となります。

3.配偶者特別控除における配偶者の合計所得金額の所得制限の拡大

配偶者特別控除の対象者について、配偶者の合計所得金額76万円(給与収入のみの場合の収入141万円)未満から123万円(給与収入のみの場合の収入201万6千円)以下に拡大されます。

※給与収入及び年金収入の所得への計算式はこちら(給与収入・年金収入)をご覧ください。

4.改正後の所得と控除額対応表

詳細については、下記の図をご参照ください。(単位:円)

|

配偶者の合計所得 |

納税義務者の合計所得 |

|||||

|

900万以下 |

900万超 |

950万超 |

1,000万超 |

|||

| 配偶者控除 | 70歳未満 |

38万以下 |

33万 |

22万 |

11万 |

対象外 |

| 70歳以上 |

38万 |

26万 |

13万 |

|||

|

配偶者特別控除 |

38万超 |

33万 |

22万 |

11万 |

||

|

90万超 |

31万 |

21万 |

11万 |

|||

|

95万超 |

26万 |

18万 |

9万 |

|||

|

100万超 |

21万 |

14万 |

7万 |

|||

|

105万超 |

16万 |

11万 |

6万 |

|||

|

110万超 |

11万 |

8万 |

4万 |

|||

|

115万超 |

6万 |

4万 |

2万 |

|||

|

120万超 |

3万 |

2万 |

1万 |

|||

|

123万超 |

対象外 |

|||||

5.調整控除の対象となる配偶者控除及び配偶者特別控除における所得税と個人住民税の人的控除の差

詳細については、下記の図をご参照ください。(単位:円)

|

納税義務者の合計所得 |

||||

|

900万以下 |

900万超 |

950万超 |

||

|

人的控除の差 |

人的控除の差 |

人的控除の差 |

||

|

配偶者控除 |

70歳未満 |

5万 |

4万 |

2万 |

|

70歳以上 |

10万 |

6万 |

3万 |

|

|

配偶者特別控除 |

38万超 |

5万 |

4万 |

2万 |

|

40万以上 |

3万 |

2万 |

1万 |

|

6.改正に伴う影響

納税義務者の合計所得金額が900万円以下かつ配偶者の合計所得金額が90万円の場合、住民税では配偶者控除と同額(33万円)の配偶者特別控除を受けることができます。(所得税ではこの限りではありません。)

※下記に改正前・改正後の変更点についてまとめていますので、ご参照ください。

ただし、配偶者の合計所得金額が増えることで、次のような影響を及ぼす可能性がありますのでご注意ください。

・配偶者本人の所得税・住民税が賦課、または増額となる。

・社会保険の扶養から外れる。

※税法上の扶養と社会保険上の扶養の基準は異なりますので、ご注意ください。なお、社会保険につきましては、加入している健康保険によって相談窓口が異なりますので、保険証に記載されている保険者か勤務先にお問い合わせください。

・上記以外にも他の制度に影響がある。

改正前・改正後の変更点 (単位:円)

| 配偶者の合計所得金額 |

納税義務者の合計所得金額 |

||

|

改正前 |

改正後 |

||

|

配偶者控除 |

38万以下 |

33万 |

33万 |

|

配偶者特別控除 |

38万超~45万未満 |

33万 |

33万 |

|

45万以上~50万未満 |

31万 |

||

|

50万以上~55万未満 |

26万 |

||

|

55万以上~60万未満 |

21万 |

||

|

60万以上~65万未満 |

16万 |

||

|

65万以上~70万未満 |

11万 |

||

|

70万以上~75万未満 |

6万 |

||

|

75万以上~76万未満 |

3万 |

||

|

76万以上~90万以下 |

0 |

||

ご不明な点は課税課までお問い合わせください。

ダイヤルイン:048-463-2852~3

内線:2233~2237