本文

定額減税【令和6年度課税】

令和6年度税制改正により、賃金上昇が物価高に追いついていない国民の負担を緩和し、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指すための一時的な措置として、個人の市民税・県民税(以下、「個人住民税」という。)について特別税額控除(以下、「定額減税」という。)が実施されました。

・個人住民税の定額減税リーフレット [PDFファイル/233KB]

なお、所得税の定額減税についてお調べになりたい方は、国税庁ホームページ「定額減税 特設サイト」 をご覧ください。

1.対象者

令和6年度個人住民税に係る合計所得金額が1,805 万円以下(給与収入のみの場合、給与収入2,000万円以下に相当 ) の方

※均等割のみ課税される方は定額減税の対象外となります。

2.定額減税額の算出方法

個人住民税の税額控除後の所得割額から、以下の金額を控除します。

(控除額がその方の所得割額を超える場合は所得割額が限度となります。)

(1)本人 1万円

(2)控除対象配偶者(国外居住者を除く)または扶養親族(国外居住者を除く) 1人につき1万円

例:納税者、控除対象配偶者、扶養の子供2人の場合の定額減税額

1万円(本人)+3人×1万円=4万円

※控除対象配偶者を除く同一生計配偶者(国外居住者を除く。)については、令和6年度の定額減税は対象外となりますが、令和7年度個人住民税において、所得割額から1万円の控除となります。

3.手続きについて

定額減税を受けるための申請等は必要ありません。

定額減税額は朝霞市が保有する税情報(確定申告書、住民税申告書、給与支払報告書、年金支払報告書等)を基に算出します。

4.定額減税額の確認方法

定額減税額は個人住民税の各種通知書において確認することができます。

※通知時期については従来から変更はありません。

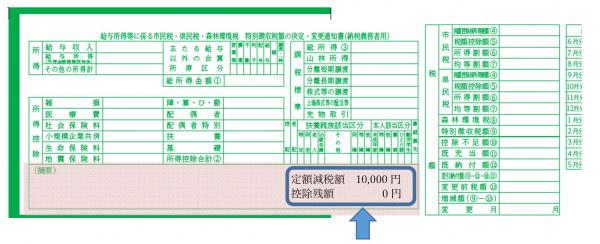

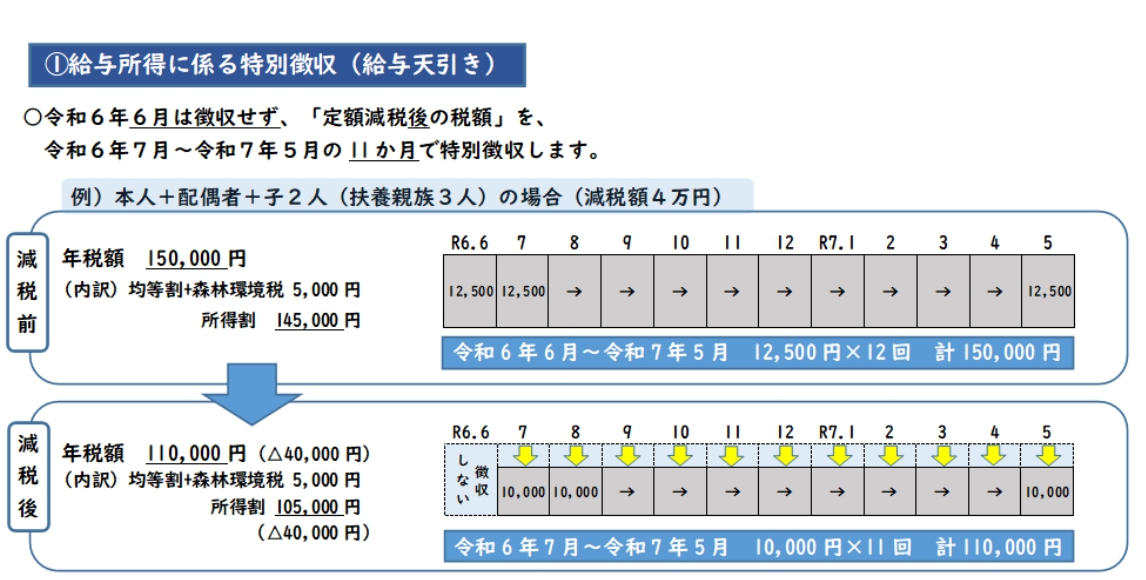

(1)給与からの特別徴収の場合(令和6年5月中旬頃 お勤め先に送付)

「令和6年度 給与所得等に係る市民税・県民税・森林環境税 特別徴収税額の決定・変更通知書(納税義務者用)」

→『摘要』欄に記載しています。 ※「特別徴収義務者用」の『摘要』欄には記載しておりません。

(2)普通徴収または公的年金からの特別徴収の場合(令和6年6月上旬頃 個人あて送付予定)

「令和6年度 市民税・県民税・森林環境税 税額決定納税通知書」

→2ページ表面の『税金の算出』の『その他税額控除9』欄と『摘要』欄に記載しています。

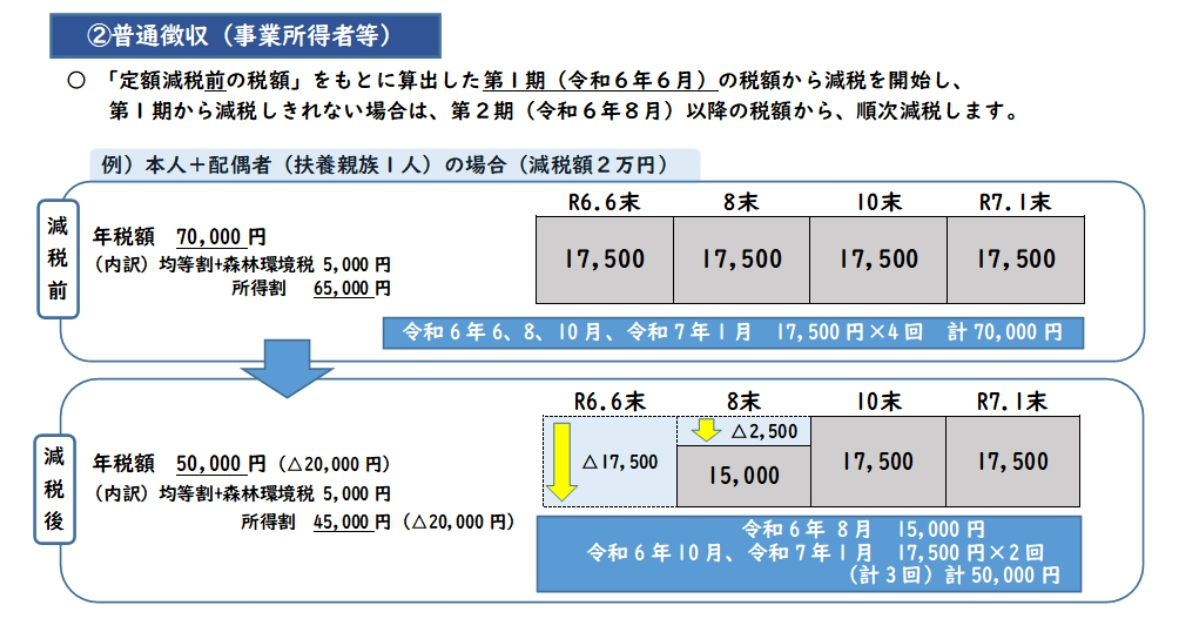

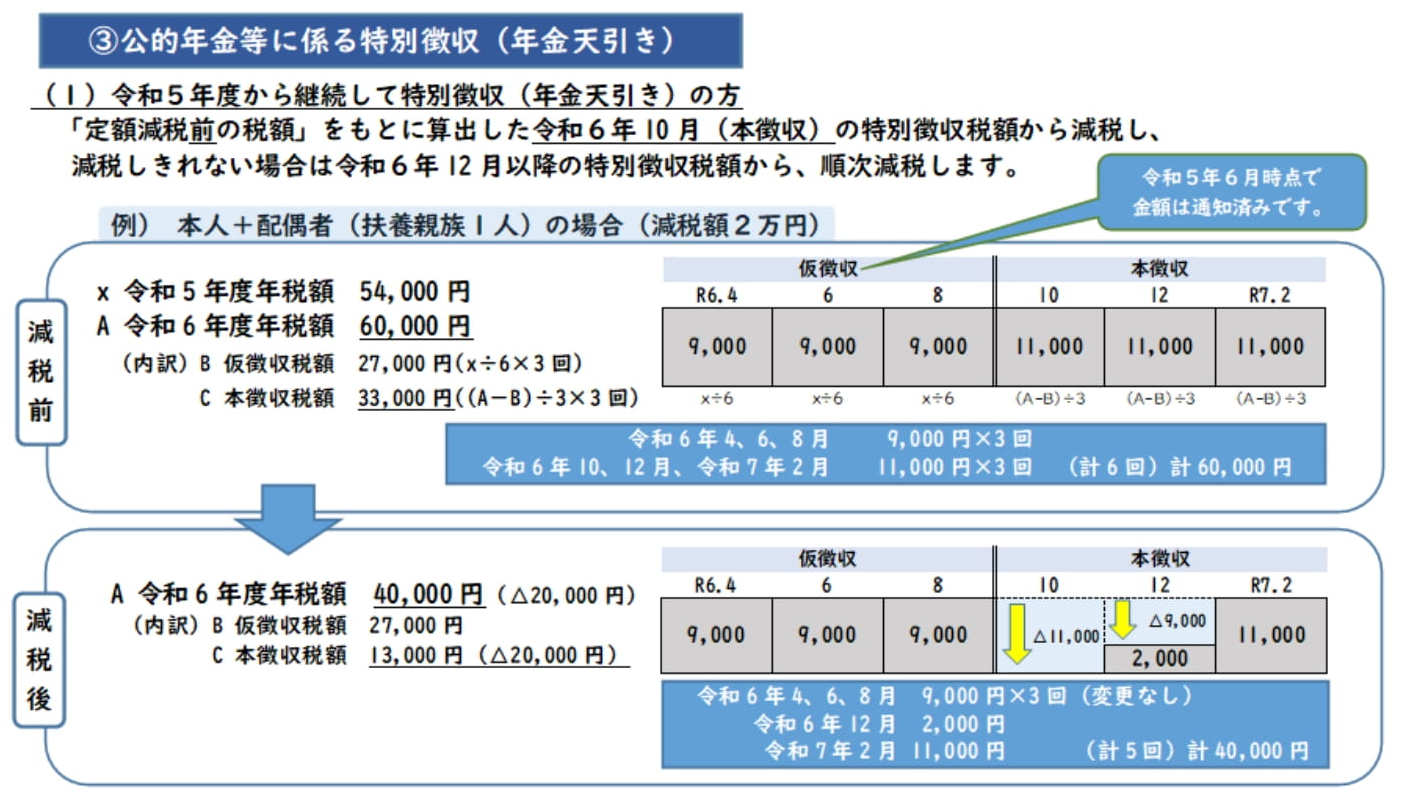

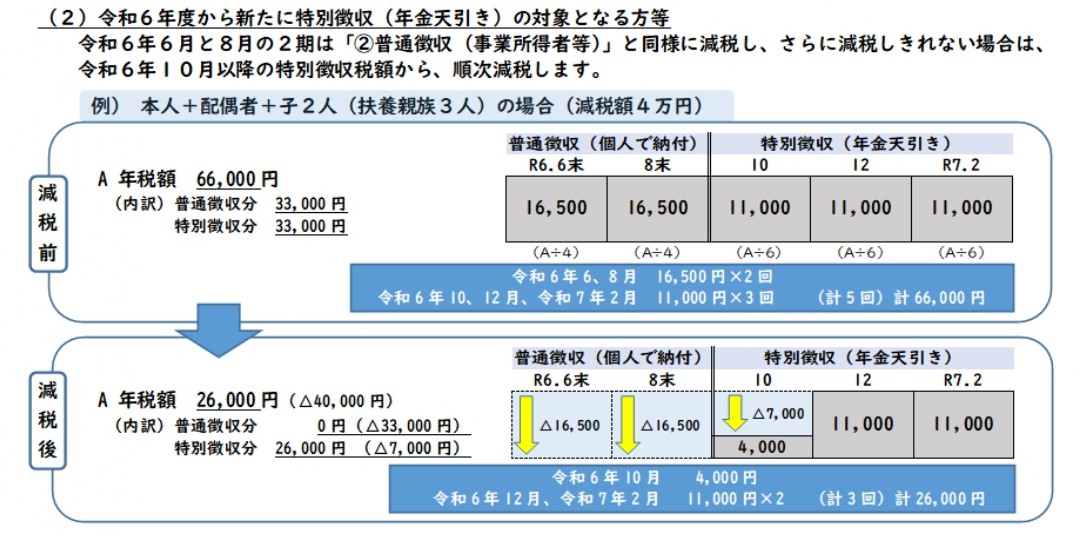

5.定額減税の実施方法

個人住民税を納税いただく方法によって実施方法が異なります。

※定額減税の対象とならない方は、従来と変更はありません。

※年度途中に税額または徴収方法に変更が生じる場合、複数の徴収方法が適用される場合等については、定額減税の実施方法は以下とは異なることがあります。

※上記、例の扶養親族人数を修正しました。

【誤】本人+配偶者(扶養親族2人) → 【正】本人+配偶者(扶養親族1人)

6.その他の注意事項

〇次の算定の基礎となる令和6年度分の所得割額は定額減税前の所得割額で計算を行うため、定額減税の影響はありません。

・ふるさと納税の特例控除額の控除限度額

・年金特別徴収において翌年度仮徴収が発生する場合の税額(令和7年4月、6月、8月)

〇現年分離課税の対象となる退職手当等に係る所得割額は定額減税の対象とはなりません。

〇定額減税は、他の税額控除(住宅ローン控除や寄付金税額控除等)を全て控除した後の所得割額から行うため、例えば、配当割額控除等を行った時点で所得割額から控除しきれない額があり、還付・充当を行う場合は、定額減税の対象とはなりません。

〇条例による減免は、定額減税を行った後の住民税に対して行うこととなります。

7.定額減税しきれないと見込まれる方への給付について(調整給付)

※調整給付の支給は終了しました。

〇「控除不足額」(減税可能額よりも減税前の税額が少ないため、減税しきれないと見込まれる額)が生じる方には、減税できなかった金額に応じて調整給付が支給されます。

※「控除不足額」は税額通知等では「控除残額」と表記しています。

〇調整給付は住民税分の控除不足額と所得税分の控除不足額を合算し、1万円単位で切り上げて算出されます。

※詳細は内閣官房ホームページ「新たな経済に向けた給付金・定額減税一体措置」をご参照ください。

〇調整給付の対象者の方には、7月上旬頃、通知を送付する予定です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)