本文

配当割額・株式等譲渡所得割額の住民税に関する事項欄への記載方法

所得税の確定申告における株式等譲渡所得割額・配当割額を申告方法

記載方法

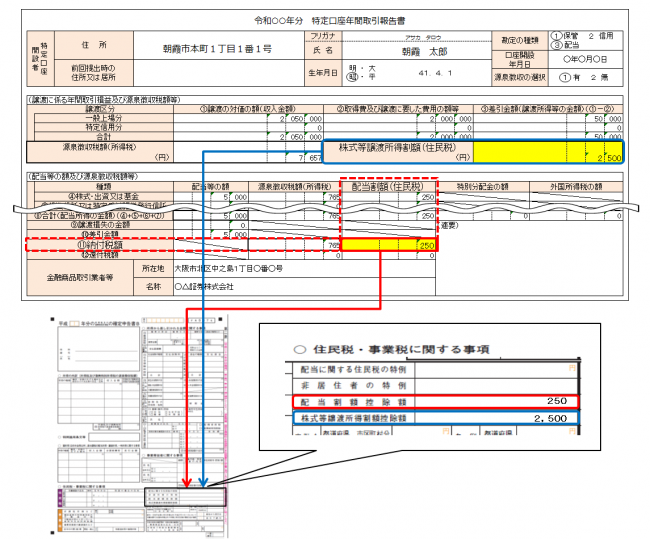

前年中に株式等の売却益や配当金から差し引かれた道府県民税株式等譲渡所得割額・道府県民税配当割額は、特定口座を開設している証券会社等から送付される「特定口座年間取引報告書」(以下、「報告書」といいます。)に記載されています。

次のとおり、報告書の「株式等譲渡所得割額(住民税)」欄および「配当割額(住民税)」の「納付税額」欄に記載の金額を、確定申告書(第2表)の「住民税に関する事項」欄の「株式等譲渡所得割額控除額」欄および「配当割額控除額」欄に転記してください。

なお、次の記載例は、株式等譲渡所得および配当所得に対する平成26年分の税率により計算しています。