本文

特定生産緑地制度

生産緑地法等の改正

2015年(平成27年)4月に都市農業振興基本法が制定されるとともに、2016年(平成28年)5月に都市農業振興基本計画が閣議決定され、都市農地の位置付けが「宅地化すべきもの」から「あるべきもの」に転換されました。

これを受けて2017年(平成29年)6月に生産緑地法等が改正されたことにより、生産緑地地区(以下、「生産緑地」)を特定生産緑地に指定することや、生産緑地に指定できる農地の面積要件を市の条例で500平方メートル以上から300平方メートル以上に緩和(本市は条例制定済)することができるようになり、より多くの都市農地を継続的に保全することが期待されています。

これを受けて2017年(平成29年)6月に生産緑地法等が改正されたことにより、生産緑地地区(以下、「生産緑地」)を特定生産緑地に指定することや、生産緑地に指定できる農地の面積要件を市の条例で500平方メートル以上から300平方メートル以上に緩和(本市は条例制定済)することができるようになり、より多くの都市農地を継続的に保全することが期待されています。

生産緑地とは

生産緑地とは、市街化区域内において農地等を計画的に保全することにより、農林漁業との調整をとりつつ、良好な都市環境の形成を図ることを目的とした都市計画の制度です。

生産緑地に指定されると、税制面での優遇措置として、固定資産税及び都市計画税が宅地並み課税から農地課税に変わるほか、相続税等の納税猶予を受けることができます。

一方で、所有者は生産緑地を農地として管理することが義務付けられ、公共施設等を設置する場合や、買取申出により行為制限が解除された場合などを除き、農地以外での土地利用に制限がかかることになります。

生産緑地に指定されると、税制面での優遇措置として、固定資産税及び都市計画税が宅地並み課税から農地課税に変わるほか、相続税等の納税猶予を受けることができます。

一方で、所有者は生産緑地を農地として管理することが義務付けられ、公共施設等を設置する場合や、買取申出により行為制限が解除された場合などを除き、農地以外での土地利用に制限がかかることになります。

特定生産緑地とは

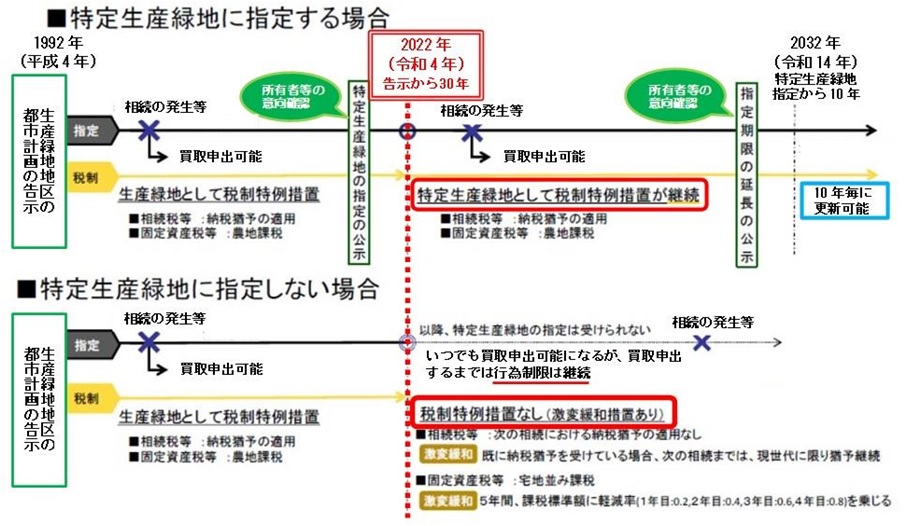

特定生産緑地とは、保全を確実に行うことが良好な都市環境の形成を図る上で特に有効であると認められる生産緑地について、買取申出ができるまでの期間を10年延期することで行為制限を延長するとともに、これまでと同様の税制措置を維持し、都市農地の継続的な保全を担保する制度です。

生産緑地は、その農地が生産緑地に指定されてから30年が経過するか、主たる農業従事者が死亡もしくは農業従事を不可能にさせる故障に至った場合に、市に対して買取申出をすることができ、この申出日から3か月以内に所有権の移転がなければ行為制限が解除され、開発などの土地利用が可能になります。

本市の生産緑地の約6割は1992年(平成4年)12月10日に当初指定されたものですが、30年が経過する2022年(令和4年)12月10日を迎え、買取申出が可能になってからでは特定生産緑地に指定することはできないこととなっており、段階的に宅地並み課税が適用されるとともに相続税の納税猶予も当代限りになりますので、現在生産緑地をお持ちの方は注意が必要です。

市は、生産緑地の所有者等の意向を基に、都市計画審議会での意見聴取を経て、特定生産緑地として指定することができます。

指定された場合、市に買取申出ができる時期は、「生産緑地地区の都市計画の告示日から30年経過後」から10年延期され、10年経過が近付いた際には、改めて所有者等の同意を得て、繰り返し10年の延長ができます。

生産緑地は、その農地が生産緑地に指定されてから30年が経過するか、主たる農業従事者が死亡もしくは農業従事を不可能にさせる故障に至った場合に、市に対して買取申出をすることができ、この申出日から3か月以内に所有権の移転がなければ行為制限が解除され、開発などの土地利用が可能になります。

本市の生産緑地の約6割は1992年(平成4年)12月10日に当初指定されたものですが、30年が経過する2022年(令和4年)12月10日を迎え、買取申出が可能になってからでは特定生産緑地に指定することはできないこととなっており、段階的に宅地並み課税が適用されるとともに相続税の納税猶予も当代限りになりますので、現在生産緑地をお持ちの方は注意が必要です。

市は、生産緑地の所有者等の意向を基に、都市計画審議会での意見聴取を経て、特定生産緑地として指定することができます。

指定された場合、市に買取申出ができる時期は、「生産緑地地区の都市計画の告示日から30年経過後」から10年延期され、10年経過が近付いた際には、改めて所有者等の同意を得て、繰り返し10年の延長ができます。

特定生産緑地に指定した場合

・固定資産税、都市計画税は引き続き農地評価

・相続税の納税猶予を相続時に選択可能

・買取申出できるまでの期間が10年間延長される

※実質的には現状維持の10年間追加

・相続税の納税猶予を相続時に選択可能

・買取申出できるまでの期間が10年間延長される

※実質的には現状維持の10年間追加

特定生産緑地に指定しなかった場合

・固定資産税等が5年間で段階的に宅地並み評価になる

・次世代の相続で納税猶予を受けることができない

・30年経過後は意向に係らず特定生産緑地に指定できない

・買取申出ができる

※通常の生産緑地としての指定や行為制限はそのまま

・次世代の相続で納税猶予を受けることができない

・30年経過後は意向に係らず特定生産緑地に指定できない

・買取申出ができる

※通常の生産緑地としての指定や行為制限はそのまま

指定手続について

当初指定生産緑地の地権者の方を対象に意向調査を実施し、都市計画審議会に意見聴取をした上で、特定生産緑地に指定しました。

なお、1992年(平成4年)以降に指定された生産緑地をお持ちの方も、順次30年経過が近付き、今後意向調査の対象となりますので、特定生産緑地の指定について早めの御検討をお願いします。

なお、1992年(平成4年)以降に指定された生産緑地をお持ちの方も、順次30年経過が近付き、今後意向調査の対象となりますので、特定生産緑地の指定について早めの御検討をお願いします。

現在の指定状況(令和7年3月10日現在)

153地区(約33.72ha)

最新の公示内容(令和7年3月10日付)

参考

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)