本文

被相続人居住用家屋等確認書の交付(空き家の譲渡所得の3,000万円特別控除)

制度の概要

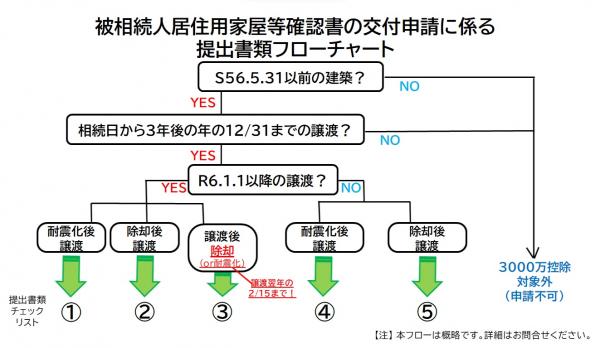

国は、空き家の発生を抑制するための特例措置として、被相続人が居住していた家屋(昭和56年5月31日以前に建築されたもの)を相続した相続人が、相続日から起算して3年を経過する日の属する年の12月31日までに、家屋(耐震性のない場合は耐震リフォームをしたものに限り、その敷地を含む。)または取り壊し後の土地を譲渡し一定の要件を満たす場合は、家屋または土地の譲渡所得から最大3,000万円を特別控除しています。

確定申告のときに提出する書類のひとつである『被相続人居住用家屋等確認書』(以下、『確認書』)の交付は家屋の所在する市町村が行いますので、交付を希望される方は申請書を記載の上、必要な書類を添付して提出してください。

申請から確認書の交付までは約2週間(申請が集中する時期、提出書類に不備がある場合、本ページ末尾に記載されているように市(空き家担当)に上水道利用状況の確認を依頼する場合などは約1か月)かかります。確定申告には期限がありますので、時間には十分余裕をもって市に確認書の交付申請をしてください。

なお、確認書は確定申告ができることを確約した書類ではありませんので、本特例の適用の可否等については、税務署にお問い合わせください。

この他に制度の詳細や要件については国土交通省のホームページを確認するか税務署にお問い合わせください。

被相続人居住用家屋等確認書の交付申請

以下の提出書類フローチャート及びチェックリストを参考に、御自身が該当する添付書類を揃えたうえで申請書とともに朝霞市役所 開発建築課 住宅政策係(朝霞市役所 本館5階 58番窓口)に提出してください。

なお、郵送で申請される場合は返信用封筒を同封いただく必要があるほか、不足書類や不備があった場合には追加で発送していただくことがあります。

譲渡日が令和6年1月1日以降の場合の申請書

【相続した家屋を耐震基準に適合させ、家屋または家屋及び敷地等の譲渡の場合】

【相続した家屋の取り壊し、除却または滅失後の敷地等の譲渡の場合】

【相続した家屋、敷地等の譲渡の後、譲渡の日の翌年2月15日までの間に、家屋を耐震基準に適合させる、もしくは家屋の取り壊し、除却または滅失をした場合】

譲渡日が令和5年12月31日以前の場合の申請書

【相続した家屋を耐震基準に適合させ、家屋または家屋及び敷地等の譲渡の場合】

【相続した家屋の取り壊し、除却または滅失後の敷地等の譲渡の場合】

(参考)上水道の利用状況等を市が確認することに係る同意書

添付書類の一つである『電気、水道、ガスの使用中止日(閉栓日、契約廃止日等)が確認できる書類』を提出することが困難な場合などは、市(空き家担当)が市(水道料金担当)に上水道の利用状況を確認することに対する同意書を記入、提出することで、代わりとすることもできます。(任意)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)